一台POS机,固定商户,频繁交易——这是银行风控系统里的“高危三件套”。

2023年12月银联259号文件全面落地后,“一机一户”政策彻底改变了POS机交易规则。聚驰家等主流POS机品牌均需绑定单一商户,导致持卡人长期在同一商户频繁刷卡的行为,极易被银行标记为“异常交易”。近期多家银行风控系统升级,对此类行为的敏感度显著提升。

一、聚驰家POS机的风控触发逻辑

1.“一机一户”的硬性限制:每台聚驰家POS机仅对应一个商户编号(MCC码)。若持卡人月均刷卡10次以上且全部集中于同一商户,银行系统会自动归类为“非真实消费场景”。中信、浦发等风控严格的银行可能直接触发降额或冻结。

2.交易行为的数据破绽:银行风控模型通过多维度分析交易合理性:

时间错位:凌晨在“超市”商户刷卡、工作日早高峰在“景区”消费;

金额规律性:频繁出现整数金额(如5000、10000元)或固定差额(如每次刷空额度的80%);

频率异常:同一卡片单日交易≥3笔,且间隔短于2小时。

3.支付渠道单一性风险:仅依赖一台POS机刷卡,缺乏线上支付(微信/支付宝)、实体店消费等多元场景辅助,会被系统判定为“资金周转行为”,而非真实消费。

二、高频使用单台聚驰家POS机的三重风险

信用卡额度管控:银行对异常交易的处置呈阶梯式升级:首次警告→降额30%→冻结账户。平安银行用户实测显示,连续3个月在同一聚驰家POS机月刷超5万元,触发降额概率超70%。

征信隐性损伤:频繁触发风控可能导致账户被标记为“高风险客户”,影响后续房贷、信用贷的审批通过率。部分银行会将此类记录同步至征信系统的“特别关注”栏目。

支付通道受限:聚驰家自身风控系统会对异常交易账户采取限制:单笔交易限额下调、单日交易次数封顶,甚至冻结机具。

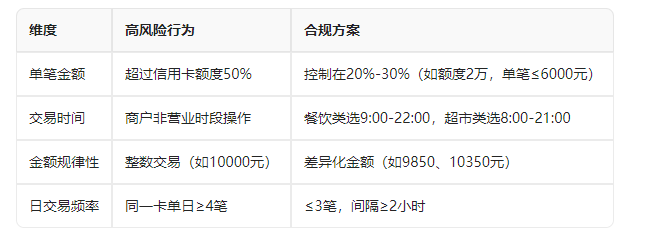

三、科学规避风控的实操策略

(1)交易行为优化指南

(2)支付渠道组合策略

POS机多品牌轮动:配置2-3台不同支付牌照的POS机,每台月刷卡量均衡分配,避免单一机具占比超60%;

真实消费渗透:每月至少5笔实体店消费(便利店、餐饮等),金额100-500元,匹配正常消费场景;

线上支付补充:30%交易通过微信/支付宝绑定信用卡完成,模拟现代消费习惯。

(3)商户类型动态管理

通过云闪付APP核查聚驰家POS机的MCC码,确保商户类型符合以下要求:

行业分散:每月覆盖3类以上商户(如餐饮5812、百货5311、旅游4722);

商户真实性:确认MCC码与小票一致,避免“跳码”至优惠类(如加油站5541)。

关键结论:风险可控,但需策略调整

频繁使用单台聚驰家POS机已被银行风控系统列为“中高风险行为”,但这并非无解困局。核心在于通过“三分散原则”——金额分散、渠道分散、商户分散——重构交易模式。同时建议每月通过征信报告监测账户状态,发现异常及时调整策略。